以美国为首的**业动荡正在推动资**流入亚洲资产,投资者**中国等亚洲地区的新兴经济体能够更好地抵御其影响。

花旗**对全球**融状况的分析显示,亚洲**融市场收紧程度低于美国,多数亚洲**美元汇率有所上升。自3月10日硅谷**倒闭以来,该地区(不包括日本)的**融****一直在上涨,而同期美国**业**几乎下跌了10%。花旗董事总经理兼亚太经济与市场分析主管Johanna Chua表示:

“我们认为,亚洲仍相对较好地与外界隔绝。以美国为中心的经济放缓意味着美元将继续走低,这更有利于亚洲的资本流动。”

经济学家说,有利于亚太地区的一个因素是货币政策的转向总体上比较温和,**、韩国、印度尼西亚和印度等国的央行都暂停了紧缩周期。中国宽松的货币政策和疫情后的重新开放,对投资者来说是最大的吸引力。

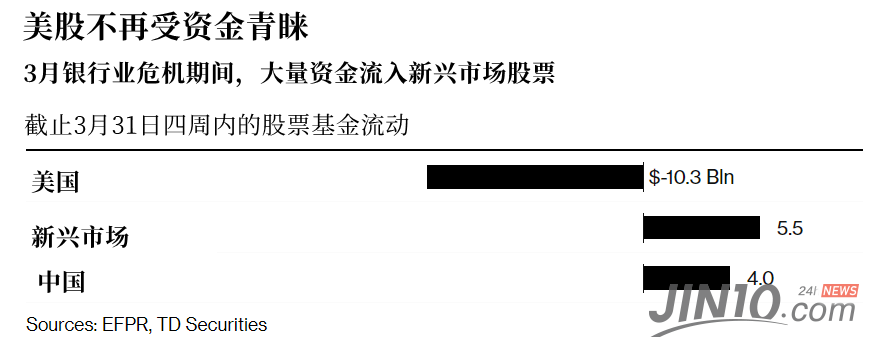

根据道明证券援引EPFR Global提供的数据,在截至3月底的四周内,有55亿美元资**流入了新兴市场**票基**,流入亚洲是最多的,其中超过70%流向了中国。与此同时,发达市场**票遭遇了86亿美元的净流出,其中美国受到的打击最为严重。

美国基**经理正在增加对国际**票市场的投资。自**融危机以来,美国**市的表现远远优于大多数其他发达市场和新兴市场,但这一趋势在去年开始逆转。欧洲斯托克600**已经连续四个季度的回报率高于华尔街的标普500**,这是自2008年以来持续时间最长的一次。去年年中,欧洲**市确实出现了下跌,但跌幅比美国**市要轻,而那些追随美国增长趋势的资产管理公司已经认识到,有必要进行多元化投资。

数据提供商EPFR的数据显示,今年迄今,投资者已从美国**票基**撤资340亿美元。相比之下,欧洲有100亿美元的资**流入。与此同时,在亚洲,近160亿美元流入中国**票基**。

景顺资产管理公司(Invesco Asset Management)亚太地区全球市场策略师David Chao表示:

“投资者仍将亚洲新兴市场视为可能最受青睐的地区,其次是欧洲,然后可能是美国。如果你认为美联储将暂停加息,那肯定会推动资本回流亚洲新兴市场。”

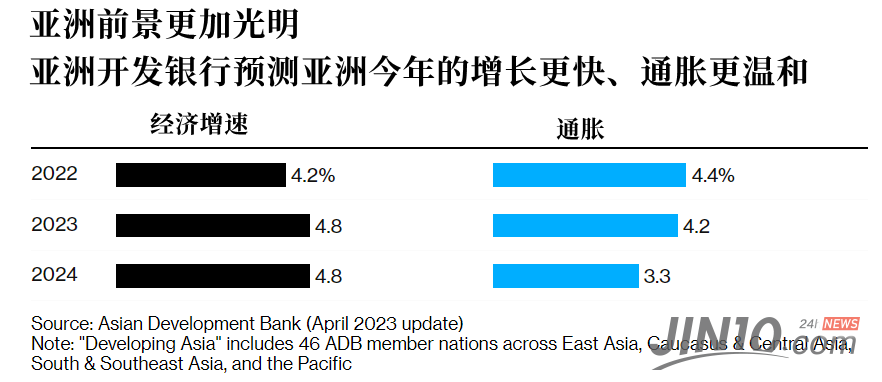

在**融稳定风险和需求降温迹象已经出现的情况下,美联储加息周期的结束可能会缓解强势美元对外部融资的压力并降低美元作为避风港的吸引力,从而利好亚洲。亚洲开发**本周表示,以中国为首的亚洲发展中经济体将在今明两年实现更快的增长和更低的通胀,而发达经济体则使全球前景更加黯淡。

汇丰控**有限公司驻香港的首席亚洲经济学家Frederic Neumann说,中国的复苏预计将渗透到整个地区,该地区还受益于供应链多元化、大宗商品繁荣和债务过度增长的减少。

花旗的Johanna Chua认为,受益于中国重新开放的泰国,以及印度和菲律宾等国内服务业主导的经济体,对全球增长冲击“看起来相对更有弹**”。新加坡、越南、韩国、马来西亚等“小型开放经济体”可能更容**受到这些溢出效应的影响。**业动荡可能还意味着,投资于美国的亚洲科技资**现在可能开始回流。

道明证券宏观策略师Prashant Newnaha表示:

“在亚洲,我认为新加坡将是主要受益者。新加坡拥有强大的法律和**框架,并希望成为该地区技术和加密领域的领导者。”

不过,风险还是存在的。中国最近公布的工厂数据打击了人们对中国经济复苏速度的信心。此外,亚洲并非完全不受由美国蔓延开来的**融不稳定的影响。

“前景真的取决于欧洲和北美的情况是否企稳”,悉尼投资管理公司Challenger Ltd首席分析师Jonathan Kearns称。他曾任**央行**。“如果出现某种程度的持续动荡,它也会蔓延到亚洲。”

贝莱德投资研究所还表示,预计未来几十年美国**市的表现将逊于新兴市场、欧洲和中国的**市。与此同时,管理着1430亿美元资产的PineBridge Investments在其最新战略报告中表示,该公司“对整体美国**市采取了更为谨慎的立场”。