最新财报数据显示,英伟达(NVDA.O)数据中心业务第四季度销售额达到184亿美元,增长超400%以上,凸显了这家计算机芯片巨头继续受益于当前人工智能的繁荣。

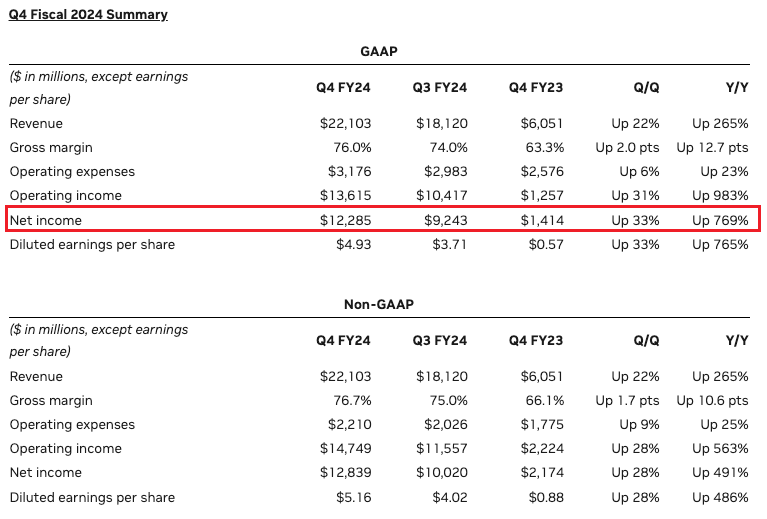

该公司营收较上年同期增长两倍多,达到221亿美元,利润飙升超七倍,达到123亿美元。英伟达预计,本季度营收总额约为240亿美元,也是去年同期的三倍多,高于分析师平均预测的220亿美元。

财报公布后,英伟达盘后**价一度跌超3%后强势反弹,拉升近10%。

但是,另一个数字则更加说明了该公司的主导地位。

英伟达毛利率远高同行

英伟达第四财季GAAP毛利率高达76%,高于去年同期的66%。英伟达预测,当前季度的利润率将保持在相同水平。这个毛利率水平是半导体行业第二高,仅次于ARM(ARM.O)。ARM授权芯片设计,但不直接销售自己的芯片,12月份季度的毛利率约为93%。

与Arm不同的是,英伟达会在库存和供应链分销等方面产生费用,因此毛利率稍低。但与此同时,英伟达的利润率在芯片行业的其他公司中脱颖而出。根据FactSet的数据,英特尔(INTC.O)第四季度毛利率为46%,而AMD(AMD.O)为40%。

诚然,这些公司有不同的业务组合。英特尔和AMD生产个人电脑处理器芯片以及其他产品,而英伟达和AMD都拥有游戏芯片业务。此外,英特尔还生产自己的半导体。但抛开产品组合不谈,英伟达的毛利率如此之高,部分原因是其产品具有复杂**,而且需求强劲,定价权掌握在该公司手上。

“人们认为英伟达GPU只是一块芯片,但其Hopper GPU有35000个零件,重达70磅(约合31.7515公斤)。”英伟达首席执行官黄仁勋在最新的财报电话会议上表示,

“我们建造的这些东西确实很复杂。人们称其为人工智能超级计算机是有充分理由的。”

H100 GPU的平均成本约为30000美元。首席财务官称:“我们估计,过去一年大约40%的数据中心收入来自人工智能推理。”

英伟达还指出,由于过去几个月零部件供应链改善,上一季度和当前季度的利润率可能达到峰值。但首席财务官科莱特·克雷斯(Colette Kress)表示,英伟达“预计”本财年剩余时间的毛利率将为70%左右,回到之前的水平。但是,即使英伟达的利润率比现在略有下降,仍然有望高于该行业几乎所有同行。

技术护城河有望助力英伟达应对竞争

英伟达还将推出名为Blackwell的下一代GPU产品,但目前也面临供应限制。如果英伟达必须在供应紧张的零部件上投入更多资**,或者无法满足所有需求,这可能会给英伟达的利润带来压力。

华尔街一直对英伟达产品的需求感到紧张,投资者也一直在寻找表明热潮即将结束的迹象。该公司谈到了未来几年的增长潜力,但毛利率数据为英伟达的领先地位添砖加瓦,并对投资者的怀疑泼了一盆冷水。

虽然到目前为止,英伟达几乎垄断了人工智能硬件市场,但它很快将面临更多竞争。尽管如此,这些创纪录的利润率显然表明需求仍在持续,而且由于芯片和配套系统为客户带来的价值,英伟达应该能够继续为其芯片和配套系统争取高价。

罗森布拉特证券公司 (Rosenblatt Securities) 分析师汉斯·摩西曼 (Hans Mosesmann) 在一份研究报告中写道:

“尽管人们对其高估值感到担忧,但英伟达无与伦比的人工智能相关知识产权植根于数十年的富有远见的投资,使其在同类中脱颖而出。”